Чем занимается Центральный банк России: Как регулятор влияет на ипотеку и цены

Мы слышим о Центробанке каждый раз, когда в новостях объявляют об очередном изменении ключевой ставки или резких скачках курса рубля. Для многих это учреждение остается просто «главным банком», где государство хранит свои запасы под надежным замком. В реальности все гораздо сложнее: это настоящий пульт управления всей экономикой страны. Одно-единственное решение Совета директоров в здании на Неглинной улице способно сделать ипотеку недоступной для миллионов семей или, наоборот, разогнать цены на жилье до небес.

В этой статье мы разберем анатомию ЦБ РФ без скучной теории и сложных экономических терминов. Читателю предстоит понять, почему этот финансовый гигант не подчиняется Правительству напрямую, зачем он с таким упорством «таргетирует инфляцию» и как его действия прямо сейчас влияют на стоимость квадратного метра и вероятность одобрения кредитов. Речь пойдет о самых насущных и обсуждаемых вопросах: от монополии на печать банкнот и внедрения цифрового рубля до жесткой борьбы с ростом цен и зачистки банковского сектора от ненадежных игроков.

Закон о Центральном банке России: Независимость или вседозволенность?

Центробанк России — это уникальная структура, юридическая природа которой до сих пор вызывает горячие споры даже у правоведов. Чтобы понять логику его действий, нужно заглянуть в главный документ страны. Статья 75 Конституции РФ наделяет Банк России исключительным правом денежной эмиссии и возлагает на него основную функцию — защиту и обеспечение устойчивости рубля. При этом закон четко оговаривает: эту функцию ЦБ осуществляет независимо от других органов государственной власти.

Особый правовой статус

Юридический парадокс заключается в том, что Центробанк не входит в структуру Правительства РФ. Он не является министерством или ведомством в классическом понимании, хотя и наделен властными полномочиями: может издавать нормативные акты, обязательные для исполнения, штрафовать банки и отзывать лицензии. Это юридическое лицо с особым публично-правовым статусом. Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства.

Такой статус необходим для реализации главного принципа — принципа независимости. Это критически важный предохранитель для экономики. Если бы ЦБ подчинялся Министерству финансов или Правительству, возник бы соблазн решать бюджетные проблемы самым простым способом — включением печатного станка. Когда в бюджете образуется дыра, чиновникам выгодно напечатать нужное количество денег и закрыть долги. Но это неизбежно приводит к гиперинфляции и обесцениванию сбережений граждан. Закон о Центральном банке России прямо запрещает предоставлять кредиты Правительству для финансирования дефицита бюджета. Именно эта независимость позволяет регулятору принимать непопулярные, но необходимые для оздоровления экономики решения, такие как повышение ключевой ставки, невзирая на недовольство лоббистов.

Кому подотчетен ЦБ

Независимость не означает бесконтрольность или вседозволенность. Банк России встроен в жесткую систему сдержек и противовесов. Главный контролер регулятора — Государственная Дума. Именно депутаты назначают на должность Председателя Банка России (по представлению Президента) и имеют право его снять. Совет директоров ЦБ также утверждается парламентом.

Ежегодно Эльвира Набиуллина представляет в Думе отчет о деятельности банка. Это не формальная процедура, а жесткий разбор полетов, где регулятор обязан объяснить каждое свое действие, от валютных интервенций до изменений в надзоре. Кроме того, существует Национальный финансовый совет (НФС) — коллегиальный орган, куда входят представители Президента, Правительства и обеих палат парламента. НФС рассматривает годовые отчеты, утверждает смету расходов ЦБ и определяет аудиторскую организацию для проверки. То есть, тратить деньги на свое содержание бесконтрольно Банк России не может.

Прибыль — не цель

Существует устойчивый миф, что высокие ставки по кредитам выгодны Центробанку, так как он на этом зарабатывает. Это фундаментальное заблуждение. Федеральный закон № 86-ФЗ прямо гласит: получение прибыли не является целью деятельности Банка России.

ЦБ — это не коммерческая организация. Его задача — макроэкономическая стабильность, а не дивиденды акционеров. Безусловно, в процессе своей деятельности (кредитование коммерческих банков, операции с ценными бумагами и валютой) у регулятора может образовываться прибыль. Но распоряжается он ею строго по закону: 75% фактически полученной прибыли подлежит обязательному перечислению в федеральный бюджет, а оставшаяся часть идет на обеспечение собственной деятельности и формирование резервов. Таким образом, если ЦБ и «зарабатывает», то эти деньги уходят государству, возвращаясь в экономику через бюджетные расходы.

Система Центрального банка России

Организационная структура Банка России напоминает сложный, многоуровневый механизм или, если угодно, спрута, щупальца которого проникают в каждый регион страны. Это не просто одно здание в центре Москвы, а разветвленная сеть, работающая синхронно от Калининграда до Владивостока. Чтобы решения, принятые Советом директоров, превращались в реальные действия, выстроена жесткая вертикаль управления.

Вертикаль власти

Система Банка России — это единая централизованная структура. На вершине пирамиды находится Центральный аппарат в Москве. Именно здесь, в исторических зданиях на Неглинной, разрабатываются стратегии, принимаются решения по ключевой ставке и утверждаются нормативы. Но управляет страной не только «голова».

Исполнительная власть на местах принадлежит Территориальным учреждениям. Это Главные управления (ГУ), сформированные не по областям, а по федеральным округам (например, ГУ по Центральному федеральному округу, Уральское ГУ и т.д.). Раньше в каждой области было свое отделение, но оптимизация укрупнила структуру для повышения управляемости. Именно территориальные учреждения следят за тем, как местные банки соблюдают законы, мониторят инфляцию в конкретном регионе (ведь цены в Краснодаре и в Магадане растут по-разному) и обеспечивают наличный оборот. Приказ из Москвы спускается в ГУ, а оттуда распределяется по отделениям, обеспечивая мгновенную реакцию всей финансовой системы.

Ключевые департаменты

Внутри Центрального аппарата работа разделена между профильными департаментами, каждый из которых отвечает за свой сектор экономики.

- Комитет банковского надзора — самый грозный орган для банкиров. Именно здесь решается судьба лицензий. Комитет анализирует отчетность кредитных организаций, ищет «дыры» в капитале и сомнительные операции.

- Департамент денежно-кредитной политики — «мозговой центр». Здесь аналитики строят макроэкономические модели, рассчитывают инфляционные ожидания и готовят рекомендации по изменению ключевой ставки.

- Финмониторинг (в структуре надзора) — подразделения, которые борются с отмыванием денег, финансированием терроризма и незаконным выводом капитала за рубеж. Именно их алгоритмы блокируют подозрительные переводы граждан.

Инфраструктура: Кровеносная система

Помимо чиновников и аналитиков, в систему ЦБ входят структуры, обеспечивающие физическое и цифровое движение денег.

Расчетно-кассовые центры (РКЦ) — это «сердце» банковской системы. Все межбанковские переводы проходят через корсчета, открытые в ЦБ. Когда вы переводите деньги из Сбера в ВТБ, фактически деньги перемещаются через инфраструктуру Центробанка. РКЦ гарантируют, что платеж не потеряется.

Росинкас и Гознак. Важно различать: ЦБ сам не печатает деньги. Этим занимается АО «Гознак» (монетные дворы и печатные фабрики) по заказу Банка России. А вот перевозку тонн наличности по стране, наполнение хранилищ и утилизацию ветхих купюр осуществляет «Росинкас» — объединение инкассации, входящее в систему ЦБ.

Особая гордость регулятора — создание независимой национальной платежной инфраструктуры. НСПК (Национальная система платежных карт) обеспечивает работу карт «Мир» и процессинг внутри страны, что спасло экономику от коллапса после ухода Visa и Mastercard. А СБП (Система быстрых платежей) позволила гражданам переводить деньги по номеру телефона между любыми банками мгновенно и бесплатно, разрушив монополию крупных игроков на переводы.

Центральный банк России деятельность: Три главные функции

Если закон — это фундамент, а структура — это каркас, то функции ЦБ — это ежедневная операционная деятельность, которая заставляет финансовую систему страны вращаться. Регулятор выполняет сотни задач, но для обычного гражданина и участника рынка недвижимости критическое значение имеют три направления: управление наличными деньгами, надзор за банками и защита прав потребителей. Без этих функций экономика превратилась бы в хаос с фальшивыми купюрами и финансовыми пирамидами.

Эмиссия денег и организация обращения

Банк России обладает исключительным правом на денежную эмиссию. Это означает, что ни одна другая организация, будь то Минфин или крупнейший коммерческий банк, не имеет права напечатать или выпустить в обращение ни одного рубля. Монополия на «станок» позволяет ЦБ контролировать денежную массу, не допуская ее бесконтрольного роста, который неизбежно привел бы к инфляции.

Путь купюры от печатного станка до вашего кошелька — это сложная логистическая операция. Коммерческие банки (например, Сбер или ВТБ) покупают наличные у ЦБ за безналичные средства со своих корсчетов. Бронированные автомобили развозят кассеты с деньгами из хранилищ ЦБ в банкоматы и кассы отделений. Но задача регулятора не только выпустить деньги, но и вовремя их уничтожить. Ветхие, порванные и загрязненные купюры изымаются из оборота, проходят экспертизу и утилизируются, заменяясь новыми. Именно поэтому в банкоматах мы чаще всего получаем свежие банкноты.

Отдельный фронт работы — борьба с фальшивомонетчичеством. ЦБ постоянно обновляет защитный комплекс банкнот (водяные знаки, микротекст, защитные нити), делая подделку экономически невыгодной. Регулятор устанавливает жесткие требования к оборудованию для проверки денег, чтобы фальшивка не могла пройти через счетную машинку в кассе банка или при сделке с недвижимостью.

Банковский надзор и регулирование

Эта функция превращает ЦБ в строгого полицейского для финансового сектора. Политика «зачистки», начатая более десяти лет назад, привела к отзыву сотен лицензий у недобросовестных игроков. Лицензии лишаются те банки, которые проводят сомнительные операции (обналичка, вывод капитала), фальсифицируют отчетность или ведут слишком рискованную кредитную политику.

Главный инструмент контроля — нормативы достаточности капитала. ЦБ требует, чтобы банк рисковал не только деньгами вкладчиков, но и собственными средствами. Если банк выдает слишком много рискованных кредитов, не имея подушки безопасности в виде собственного капитала, регулятор вмешивается до того, как банк лопнет.

Важно для рынка недвижимости: Особую роль ЦБ играет в контроле за системой эскроу-счетов. С переходом на проектное финансирование деньги дольщиков хранятся в банках до сдачи дома. Именно Центральный банк гарантирует, что эти средства находятся в безопасности. Регулятор следит за ликвидностью банков, уполномоченных работать с застройщиками. Даже если у девелопера возникнут проблемы, деньги на эскроу-счете останутся неприкосновенными. А если лицензию отзовут у самого банка, средства на эскроу (в сумме до 10 млн рублей) застрахованы Агентством по страхованию вкладов (АСВ), которое также подконтрольно ЦБ.

Защита прав потребителей финуслуг

Банк России выступает не только как контролер бизнеса, но и как омбудсмен для граждан. В структуре регулятора создана специальная Служба по защите прав потребителей и обеспечению доступности финансовых услуг. Ее задача — выравнивать баланс сил между маленьким человеком и огромной финансовой корпорацией.

Одно из главных достижений в этой сфере — борьба с мисселингом (недобросовестной продажей) и навязыванием услуг. Раньше при оформлении ипотеки или потребительского кредита менеджеры часто «вшивали» в договор ненужные страховки жизни, услуги юристов или телемедицину, без которых якобы не одобрят кредит. ЦБ ввел жесткий «период охлаждения»: теперь у заемщика есть от 14 до 30 дней (в зависимости от типа продукта), чтобы отказаться от любой навязанной страховки и вернуть деньги полностью.

Также под жестким колпаком находятся микрофинансовые организации (МФО). ЦБ законодательно ограничил предельный размер переплаты по микрозаймам и ежедневную процентную ставку. Это сделано для того, чтобы граждане не попадали в долговую спираль, когда долг растет быстрее, чем возможность его погасить. Для рынка недвижимости это важно, так как испорченная микрозаймами кредитная история становится стоп-фактором для получения ипотеки.

Политика Центрального банка России: Ключевая ставка и борьба с ценами

Если надзор и эмиссия — это «техническая» сторона работы, то денежно-кредитная политика (ДКП) — это искусство управления экономической стихией. Именно здесь принимаются решения, которые ощущает на себе каждый гражданин страны, приходя в магазин или открывая банковское приложение. Политика Центрального банка России в последние годы стала жесткой и бескомпромиссной, и этому есть фундаментальное объяснение: регулятор объявил войну инфляции.

Денежно-кредитная политика (ДКП): Почему цель именно 4%?

С 2015 года Банк России работает в режиме таргетирования инфляции. Это означает, что главной целью всей политики является не высокий курс рубля и не низкие ставки сами по себе, а стабильность цен. Регулятор публично объявил свой ориентир (таргет) — годовая инфляция вблизи 4%.

Почему именно 4%, а не 0%? Экономическая теория и практика показывают, что нулевая инфляция или дефляция (снижение цен) опасны для развития. Если цены падают, люди откладывают покупки («завтра будет дешевле»), заводы сокращают производство, зарплаты падают, и экономика сваливается в спираль кризиса. Умеренная инфляция в 4% — это «комфортная температура» для здорового организма экономики: она стимулирует потребление и инвестиции, но не обесценивает сбережения граждан слишком быстро. Все действия ЦБ направлены на то, чтобы вернуть текущую инфляцию к этому эталону.

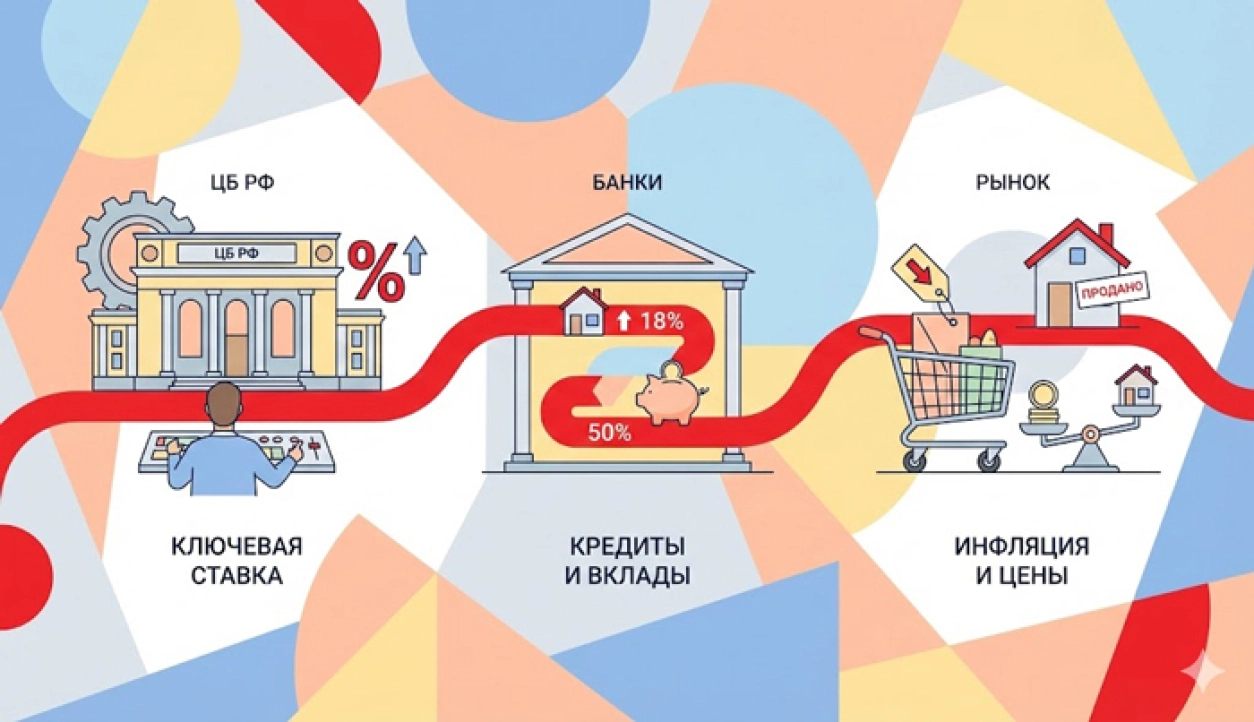

Ключевая ставка как главный рычаг

Главный инструмент в руках Эльвиры Набиуллиной — это ключевая ставка. Это тот процент, под который ЦБ выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Изменение ставки запускает цепную реакцию, которую экономисты называют трансмиссионным механизмом.

Работает это так:

- ЦБ повышает ставку. Деньги становятся дороже для банков.

- Банки повышают ставки по кредитам и депозитам. Взять кредит становится накладно, а положить деньги на вклад — выгодно.

- Изменение поведения людей. Вместо того чтобы тратить и брать кредиты на новые телевизоры или квартиры, люди начинают сберегать (несут деньги на вклад под 18–20%).

- Снижение спроса. Денег в экономике тратится меньше. Продавцы товаров и услуг, видя падение спроса, вынуждены сдерживать цены.

- Итог: Инфляция замедляется.

Влияние на ипотеку:

Здесь существует жесткая связка. Ставки по рыночной ипотеке (на вторичное жилье) всегда на 2–4 процентных пункта выше ключевой ставки. Если ЦБ устанавливает ставку 16%, ипотека будет стоить 18–19% годовых. Это заградительный уровень, который охлаждает рынок вторички.

Однако есть нюанс, создающий дисбаланс. Государственные льготные программы (Семейная ипотека, IT-ипотека) не зависят от ключевой ставки напрямую. Их ставка фиксирована (например, 6%). Разницу между рыночными 19% и льготными 6% банку компенсирует государство из бюджета. Чем выше ключевая ставка ЦБ, тем дороже эти программы обходятся налогоплательщикам, что в итоге приводит к ужесточению условий их выдачи.

Макропруденциальные лимиты (МПЛ)

В 2024–2026 годах Банк России ввел в свой арсенал новый мощный инструмент — макропруденциальные лимиты (МПЛ). Если ключевая ставка бьет «по площадям», удорожая деньги для всех, то МПЛ — это снайперский выстрел по рискованным кредитам.

Регулятор увидел опасную тенденцию: банки, стремясь выполнить план продаж, начали выдавать ипотеку людям, которые отдают за долги 80% своего дохода, или оформлять кредиты без реального первоначального взноса (завышая стоимость квартиры). Это путь к ипотечному пузырю.

Чтобы предотвратить катастрофу, ЦБ ввел прямые количественные ограничения. Теперь банкам запрещено (или крайне невыгодно из-за необходимости создавать гигантские резервы) выдавать кредиты заемщикам с высокой долговой нагрузкой (ПДН более 50–80%) и низким первоначальным взносом (менее 20–30%).

На практике это означает конец эпохи «ипотеки по паспорту без денег». Даже если банк готов выдать вам кредит, регулятор бьет его по рукам. Именно поэтому сейчас получить одобрение стало сложнее, а требования к «белой» зарплате и первому взносу выросли до исторических максимумов.

Цифровой рубль: Революция от ЦБ

Пока весь мир спорил о судьбе криптовалют, Банк России планомерно готовил свою собственную цифровую революцию, которая к 2026 году перешла из стадии эксперимента в стадию массового внедрения. Речь идет о цифровом рубле. Важно сразу расставить точки над «i»: это не криптовалюта, не биткоин и не замена наличным. Это третья форма национальной валюты, которая существует параллельно с наличными в кошельке и безналичными деньгами на банковской карте.

Что это такое: Кошелек в Центробанке

Главное отличие цифрового рубля от денег на карте Сбера или Т-Банка — это место их хранения. Когда вы держите деньги на карте, вы фактически даете их в долг коммерческому банку. Если банк лопнет, вам придется идти в АСВ за страховкой.

Цифровой рубль хранится не на счетах коммерческих банков, а напрямую в цифровой системе Банка России. Коммерческие банки здесь выступают лишь как «интерфейс» или приложение для доступа к кошельку.

Для пользователя это выглядит как еще один счет в приложении, но юридически ответственность за эти деньги несет лично Центробанк. Это абсолютная надежность. Цифровой рубль — это уникальный цифровой код (токен), который можно запрограммировать.

Зачем это нужно: Прозрачность и дешевизна

У введения цифровой валюты две глобальные цели.

Первая — снижение издержек. Эквайринг (комиссия, которую магазины платят банкам за оплату картой) давно стал бременем для бизнеса, заложенным в цену товара. Операции с цифровым рублем проходят мимо платежных систем коммерческих банков, поэтому комиссии здесь минимальны (0,3% для бизнеса) или отсутствуют вовсе (для граждан переводы бесплатны). Это удар по доходам банкиров, но благо для экономики.

Вторая цель — «окрашивание» денег. Цифровой рубль позволяет государству видеть всю цепочку движения средств. Это критически важно для госзакупок и социальных выплат. Например, если государство выделило деньги на строительство школы, оно может «запрограммировать» эти рубли так, что их можно будет потратить только на бетон и кирпич, но невозможно вывести в офшор или купить на них «Майбах». Коррупционные схемы при таком контроле становятся технически невозможными.

Влияние на недвижимость: Смарт-контракты

Для рынка жилья цифровой рубль открывает фантастические перспективы, которые могут убить привычные нам банковские ячейки и аккредитивы. Речь о технологии смарт-контрактов (умных контрактов).

Представьте сделку купли-продажи квартиры в ближайшем будущем. Вам не нужно нести наличные в кассу или платить банку комиссию за открытие аккредитива (которая может достигать 15–30 тысяч рублей).

Сделка программируется в системе цифрового рубля по принципу «если — то»:

- Покупатель переводит цифровые рубли на смарт-контракт. Деньги «замораживаются».

- Система автоматически опрашивает Росреестр.

- Как только Росреестр подтверждает переход права собственности, смарт-контракт мгновенно и без участия человека переводит деньги продавцу.

Это делает сделку абсолютно безопасной, дешевой и мгновенной. Эксперты АН «Владис» внимательно следят за пилотными проектами в этой сфере, чтобы первыми предложить клиентам самые безопасные технологии расчетов.

Золотовалютные резервы (ЗВР): Подушка безопасности страны

Золотовалютные резервы (ЗВР) часто называют «подушкой безопасности» или «кубышкой» государства. Это высоколиквидные активы, которые находятся под управлением Банка России и могут быть использованы в любой момент для спасения экономики от внешних шоков. Понимание структуры этих резервов дает ответ на вопрос, насколько устойчива финансовая система страны в период геополитических штормов.

Структура резервов: Золото дома, валюта в обороте

ЗВР состоят из двух неравных частей, каждая из которых выполняет свою функцию.

Первая часть — монетарное золото. Это физические слитки, которые хранятся в специальных хранилищах на территории Российской Федерации (преимущественно в Москве и Санкт-Петербургу). Это самый надежный актив, который невозможно заблокировать санкциями или арестовать извне. За последние годы ЦБ существенно нарастил долю золота, делая ставку на суверенитет.

Вторая часть — иностранная валюта. Если раньше это были доллары и евро, то в 2024–2026 годах структура сместилась в сторону валют дружественных стран (прежде всего, китайского юаня) и специальных прав заимствования. Эти средства нужны для обеспечения импорта и выплат по внешним долгам.

Управление курсом рубля: Почему его отпустили?

Многие граждане с ностальгией вспоминают времена, когда доллар стоил 30 рублей, и винят ЦБ в том, что он не удерживает курс на этой отметке. Однако переход к плавающему курсу в 2014 году был осознанным и стратегически верным решением.

Раньше, чтобы удержать курс рубля в заданном коридоре, Центробанк был вынужден ежедневно продавать на бирже миллионы долларов из резервов. Фактически, регулятор «сжигал» накопления страны в топке валютного рынка, искусственно поддерживая дешевый импорт. В кризис 2008 года на это ушли сотни миллиардов.

Сейчас ЦБ отказался от этой практики. Курс определяется рынком — балансом спроса и предложения (сколько валюты заработали экспортеры и сколько нужно импортерам). Это позволяет экономике адаптироваться к внешним шокам (например, падению цен на нефть) через изменение курса, а не через остановку производства и безработицу. Резервы же сохраняются для действительно критических ситуаций.

Влияние на недвижимость и ремонт:

Хотя курс плавающий, ЦБ не устранился от управления полностью. Регулятор проводит валютные интервенции (в рамках бюджетного правила), продавая или покупая юани, чтобы сгладить резкие скачки курса.

Для покупателя квартиры это означает предсказуемость цен на импортные составляющие. Себестоимость строительства в бизнес-классе и выше на 30–40% зависит от импорта (инженерное оборудование, лифты, фасадные системы). Если бы ЦБ не сглаживал волатильность, ценники на стройматериалы и чистовую отделку менялись бы хаотично каждый день. Текущая политика позволяет застройщикам и тем, кто делает ремонт, планировать бюджеты хотя бы на среднесрочную перспективу.

FAQ: Самые популярные вопросы

Деятельность мегарегулятора окутана множеством мифов и теорий заговора. Многие считают ЦБ всемогущей структурой, способной одним росчерком пера решить проблемы закредитованности населения или сделать ипотеку бесплатной. Эксперты агентства недвижимости «Владис» отвечают на главные вопросы, отделяя экономическую реальность от популизма.

Принадлежит ли ЦБ государству?

С юридической точки зрения здесь существует интересный казус. Уставный капитал и все имущество Банка России (здания, техника, золотовалютные резервы) являются федеральной собственностью, то есть принадлежат государству. Однако закон наделяет ЦБ финансовой и имущественной независимостью. Это означает, что государство не может просто так изъять имущество банка или распоряжаться его резервами без согласия самого банка, если это не прописано в законе. Это сделано для того, чтобы защитить печатный станок от политической конъюнктуры.

Может ли ЦБ простить всем кредиты?

Нет, это технически и юридически невозможно. Кредиты, которые вы берете на квартиру или машину, — это активы не Центробанка, а коммерческих банков (Сбербанка, ВТБ, Альфа-Банка и других). Эти деньги банки взяли не из воздуха, а у своих вкладчиков (обычных граждан и компаний). Если ЦБ издаст указ «простить всем долги», коммерческие банки моментально обанкротятся, так как им нечем будет возвращать деньги вкладчикам. Это приведет к полному коллапсу экономики, остановке платежей и потере сбережений всего населения.

Почему ЦБ не снизит ставку до 0%, чтобы ипотека была дешевой?

Снижение ставки до нуля при высокой инфляции — это прямой путь к экономической катастрофе по «турецкому сценарию». Если деньги станут бесплатными, спрос на товары и недвижимость взлетит вертикально. Застройщики и производители физически не успеют построить столько жилья и произвести столько товаров. Результатом станет гиперинфляция: цены на квартиры вырастут в разы, обесценив низкую ставку, а продукты в магазинах будут дорожать каждый день. Высокая ставка — это горькое лекарство, которое сбивает температуру перегретой экономики.

Кто контролирует сам Центробанк?

Несмотря на независимость, ЦБ не работает в вакууме. Его деятельность жестко контролируется. Во-первых, Счетная палата РФ проверяет финансово-хозяйственную деятельность банка. Во-вторых, ежегодно назначается независимый внешний аудитор (крупная консалтинговая компания), который проводит проверку отчетности. В-третьих, Председатель ЦБ регулярно отчитывается перед Государственной Думой и Президентом, и парламент может инициировать парламентское расследование, если действия регулятора вызывают вопросы.

Заключение: Правила игры меняются, но цель одна

Центральный банк России — не просто финансовый институт, а жесткий и бескомпромиссный арбитр в экономической игре. Его глобальная миссия заключается не в том, чтобы обеспечить население дешевыми кредитами любой ценой, а в том, чтобы не допустить краха финансовой системы и превращения накоплений граждан в пыль из-за гиперинфляции. Действия регулятора могут казаться суровыми и непопулярными в моменте, но именно они удерживают экономику от сваливания в хаос. Понимая логику решений, принимаемых на Неглинной, можно с высокой точностью прогнозировать идеальное время для входа в сделку с недвижимостью или открытия депозита, превращая макроэкономические тренды в личную выгоду.

Текущая денежно-кредитная политика неизбежно трансформирует ипотеку из массового продукта в инструмент для заемщиков с подтвержденной надежностью. Банки, находясь под давлением макропруденциальных лимитов, вынуждены ужесточать требования к клиентам буквально каждый месяц, отсекая рискованные заявки.

Хотите получить одобрение на покупку жилья в условиях, когда отказы приходят даже клиентам с хорошей зарплатой? Ипотечные брокеры «Владис» владеют актуальными алгоритмами банковского скоринга и знают, как «упаковать» кредитное досье заемщика, чтобы пройти жесткие фильтры системы. Обратитесь к нам за консультацией — специалисты найдут оптимальное финансовое решение и помогут провести сделку даже в эпоху высокой ключевой ставки!